Hacemos de su conocimiento que el día 27 y 28 de diciembre de 2022 se publicaron a través del Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2023, y el Acuerdo para actualizar los valores del IEPS, dentro de los cuales se han de resaltar cuatro cambios importantes para el sector gasolinero.

Prórroga para obtener el certificado de controles volumétricos.

En el transitorio Décimo Sexto se publica lo siguiente:

“Para los efectos de la regla 2.6.1.4., fracción IV, los contribuyentes obligados a llevar controles volumétricos podrán presentar el certificado de la correcta operación y funcionamiento de los programas informáticos correspondientes al 2022 hasta el 31 de julio de 2023, conforme a lo señalado en la ficha de trámite 283/CFF “Avisos de controles volumétricos”, contenida en el Anexo 1-A, siempre que conserven como parte de su contabilidad las guías, instructivos, métodos de trabajo o manuales del fabricante para la correcta medición del Hidrocarburo o Petrolífero de que se trate y, en caso de que sus equipos y sistemas de medición sean o hayan sido sometidos a alguna verificación, conserven la documentación que acredite el cumplimiento de las obligaciones en materia de medición de hidrocarburos y petrolíferos, respecto de las disposiciones siguientes:

I. Lineamientos Técnicos en Materia de Medición de Hidrocarburos, emitidos por la Comisión Nacional de Hidrocarburos, publicados en el DOF el 29 de septiembre de 2015, modificados mediante acuerdos publicados el 11 de febrero y 2 de agosto de 2016, 11 de diciembre de 2017 y 23 de febrero de 2021.II. Disposiciones Administrativas de Carácter General en materia de medición aplicables a la actividad de transporte por ducto de hidrocarburos, petrolíferos y petroquímicos, emitidas por la Comisión Reguladora de Energía, publicadas en el DOF el 17 de diciembre de 2015.

III. Disposiciones Administrativas de Carácter General en materia de medición aplicables a la actividad de almacenamiento de petróleo, petrolíferos y petroquímicos, emitidas por la Comisión Reguladora de Energía, publicadas en el DOF el 11 de enero de 2016.”

Lo que significa que para el 31 de julio es el límite para obtener el certificado de un verificador autorizado.

Es importante recordar que a pesar de que se ha publicado una prórroga recomendamos continuar con el proceso de contratación de servicios de verificación dado que algunos verificadores han manifestado tener disponibilidad hasta después del primer trimestre del 2023, evite quedar fuera de tiempo si posterga este proceso.

Por nuestra parte continuamos realizando los ajustes y mejoras en la aplicación para que cumpla en tiempo y forma a lo solicitado por la autoridad.

Convivencia CFDI versión 3.3 y 4.0.

En el transitorio Octavo se publica lo siguiente:

“Para los efectos de los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos en su versión 3.3 y para el CFDI que ampara retenciones e información de pagos podrán optar por emitirlos en su versión 1.0, conforme al Anexo 20, publicado en el DOF el 28 de julio de 2017, hasta el 31 de marzo de 2023. Lo anterior también será aplicable a los complementos y complementos concepto, compatibles con dichas versiones.“

Lo que significa que aquellos clientes que tienen la versión 3.3 están obligados a cambiar a la versión 4.0 antes de la fecha determinada. Todavía existen algunos de nuestros clientes que están en esta versión y el tiempo de adaptación toma un tiempo, por lo que le sugerimos hacer el cambio lo más pronto posible.

Facturación global diaria, mensual o semanal.

En el capítulo 2.6 sección 2.6.2.1 se publica lo siguiente:

“Para los efectos de los artículos 29 y 29-A del CFF y la regla 2.7.1.21., último párrafo, cuando la autoridad detecte que los contribuyentes a que se refiere la regla 2.6.1.2., no han dado cumplimiento a lo establecido en el artículo Décimo Octavo Transitorio, les comunicarán las irregularidades detectadas, a efecto de que dentro de los diez días siguientes en que surta efectos la notificación del requerimiento proporcionen los datos, información o documentación que consideren necesaria para subsanar dichas irregularidades.

En caso de que no se subsanen las irregularidades, la autoridad fiscal determinará la pérdida del derecho de aplicar la facilidad de emitir CFDI de forma diaria, semanal o mensual por todas las operaciones que realicen con el público en general a que se refiere la regla 2.7.1.21., notificando la resolución correspondiente a través del buzón tributario a los contribuyentes.”

La regla 2.7.1.21 párrafo 6 se publica lo siguiente:

“La facilidad establecida en esta regla no es aplicable tratándose de los sujetos señalados en la regla 2.6.1.2. Tratándose de las estaciones de servicio, por las operaciones que se realicen a través de monederos electrónicos autorizados por el SAT, deberán estar a lo dispuesto en la regla 3.3.1.7., penúltimo párrafo.“

La regla 3.3.1.7 penúltimo párrafo indica:

“Lo dispuesto en esta regla no exime a la estación de servicio enajenante, de cumplir con la obligación de expedir CFDI por las operaciones realizadas con los monederos electrónicos de combustibles, para lo cual, deberá emitir con la misma periodicidad con la que recibe del emisor autorizado de monederos electrónicos el CFDI de egresos con el complemento de consumo de combustibles a que refiere la regla 3.3.1.10., fracción IV, un CFDI en términos de la regla 2.7.1.21., en donde conste por tipo de combustible, el total de litros enajenados a través de los monederos electrónicos autorizados, el precio unitario, los impuestos trasladados y el importe total, así como, incluir en el campo “Atributo Descripción del Elemento Concepto” la clave de la estación de servicio enajenante, el número de folio del CFDI de egresos antes mencionado y la clave en el RFC del emisor autorizado que lo emite.”

Y por último el Décimo octavo indica:

“Para los efectos de la regla 2.7.1.21., último párrafo, los contribuyentes a que se refiere la regla 2.6.1.2., fracciones VII y VIII, podrán seguir emitiendo un CFDI diario, semanal o mensual por todas las operaciones que realicen con el público en general, hasta el 31 de diciembre de 2023, siempre que:

I. Emitan comprobantes de operaciones con el público en general que cumplan con lo establecido en la regla 2.7.1.21., tercer párrafo, fracción III.

II. Emitan el CFDI global de acuerdo con el Apéndice 3 “Instrucciones específicas de llenado en el CFDI global aplicable a Hidrocarburos y Petrolíferos” de la guía de llenado del CFDI global versión 4.0. del CFDI, publicada en el Portal del SAT por todas sus operaciones, inclusive aquellas en las que los adquirentes no soliciten comprobantes y cuyo monto sea inferior a $100.00 (cien pesos 00/100 M.N.).

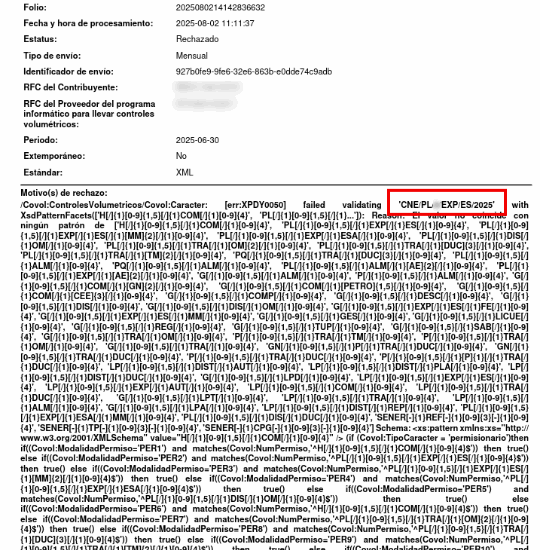

III. Envíen a través del Portal del SAT, la información de controles volumétricos de conformidad con las “Especificaciones Técnicas para la Generación del Archivo XML mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos” o las “Especificaciones Técnicas para la Generación del Archivo JSON mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos”, según corresponda, y la Guía de llenado de las Especificaciones Técnicas para la Generación del Archivo XML o JSON mensual de Controles Volumétricos para Hidrocarburos y Petrolíferos, publicadas en el Portal del SAT.

Los contribuyentes que incumplan cualquiera de las condiciones establecidas en el presente transitorio, perderán el derecho de aplicar la facilidad que en el mismo se detalla y estarán a lo dispuesto en la regla 2.7.1.21., último párrafo.”

Esto significa que aquellos que no han pasado a la facturación por operación (o despacho) pueden continuar con la generación de CFDI diaria, semanal o mensual hasta el 31 de diciembre del 2023 siempre y cuando sigan enviando los archivos mensuales por medio del portal al SAT.

Acuerdo para la actualización de las cuotas de IEPS en gasolinas y diesel.

El 28 de diciembre se publica el Artículo Sexto que indica:

“Conforme al factor de actualización mencionado en el artículo Primero de este Acuerdo, las cuotas aplicables a las gasolinas y el diésel previstas en el artículo 2o.-A, fracciones I, II y III de la Ley del Impuesto Especial sobre Producción y Servicios, que estarán vigentes a partir del 1 de enero de 2023, son las siguientes:”

Combustibles Cuota Unidad de medida Gasolina menor a 91 octanos 52.2479 centavos por litro. Gasolina mayor o igual a 91 octanos 63.7522 centavos por litro. Diésel 43.3626 centavos por litro.

Por lo cual, si usted cuenta con nuestra solución se hará una actualización de estos valores antes de la fecha mencionada por nuestro departamento de infraestructura y soporte técnico, si usted nota que no fueron actualizadas comunicarse en nuestras líneas telefónicas.

Para cualquier duda o aclaración, ponemos a su disposición el siguiente correo soporte@kernotek.mx y nuestras líneas telefónicas: (464)-649-3407, en los horarios de Lunes a Viernes de 09:00 am a 05:00 pm y los sábados de 09:00 am a las 02:00 pm.